Pikaajalise majanduslanguse tulemusena on ka ehitusettevõtete poolt teostatud ehitusmahud juba kolm viimast aastat vähenenud ja karta on, et langustrend püsib ka 2025. aastal. Nii pikalt ei kestnud ehitussektoris langus isegi eelmise suure majanduskriisi ajal 2008–2010.

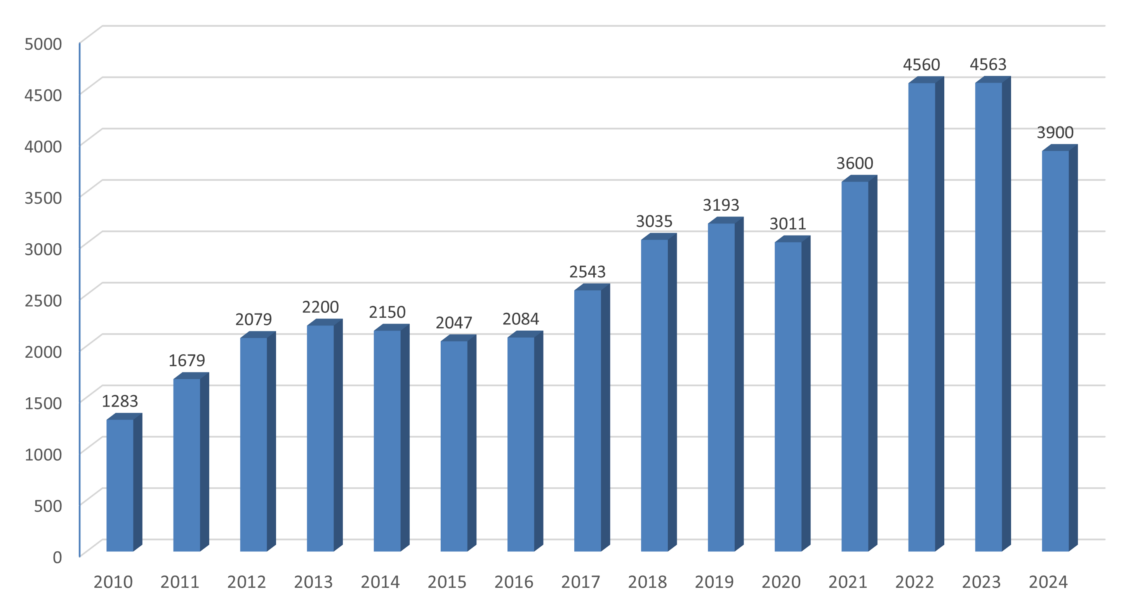

Eesti ehitusettevõtted ehitasid 2024. aastal Eestis ja välisriikides kokku 3,9 miljardi euro eest, mida on kuus protsenti vähem kui 2023. aastal. Ainult kohalikku turgu arvestades vähenesid mahud 7%.

Turg on ebakindel

Hooneid ehitati 2,4 miljardi euro eest (9% vähem kui 2023. aastal). Rajatisi (teed, sillad, sadamad, magistraaltorustikud, side- ja elektriliinid, spordiväljakud) ehitati 1,5 miljardi euro eest (2% vähem kui 2023. aastal). Kohaliku ehitusturu madalseis on tingitud eelkõige hoonete ehitusmahtude vähenemisest, mis on kestnud juba 2022. aasta teisest kvartalist.

Välisriikides tegutsevate Eesti ehitusettevõtete mahud suurenesid 2024. aastal 2023. aastaga võrreldes 5% (peamiselt hoonete ehitustööde arvelt), mis moodustas 2024. aasta ehitustööde kogumahust 7%. Ehitisregistri andmetel lubati 2024. aastal kasutusse 5815 uut eluruumi ehk ligi kolmandiku võrra vähem kui aasta varem. Nõudlus uute eluruumide järele vähenes juba neljandat aastat järjest.

Eluhoonetele väljastati 2024. aastal ehituslubasid 473,9 tuhandele m²-le kasulikule pinnale, mida on ≈ 14% vähem kui 2023. aastal.

Mitteeluhoonete ehitamiseks väljastati ehituslubasid 1063,5 tuhandele m²-le, mida oli 7% rohkem kui aasta tagasi. Kõige rohkem ehitati 2024. aastal uut lao-, tööstus- ja kaubandushoonete pinda.

Ehitusturg on juba pikka aega püsinud ebakindel. Kuna tööd on jäänud vähemaks, siis kasvab konkurents ja ettevõtted, kes ei suuda konkurentsis püsida, on (olnud) sunnitud oma tegevuse lõpetama. Need, kes kriisiaastad üle elavad, väljuvad sellest tugevamatena.

Kuna ehitussektoris konkurents nii erahangetes kui riigitellimustele on suurenemas, siis püsib endiselt suur ka risk „halli majanduse” osakaalu kasvuks (maksupettused, ümbrikupalgad). Vaatamata nii pikaajalisele langusele ei ole siiski ehitusettevõtete olukord nii drastiline kui aastatel 2008–2010, mil sektorist lahkus ≈ 40% hõivatutest.

Jätkuv tööjõupuudus

Viimase aastakümne jooksul on ehitussektori tööhõive püsinud stabiilsena 58 000–60 000 hõivatuga. Lisaks on püsinud suhteliselt suur kvalifitseeritud töötajate defitsiit, mida ka ehitusmahtude pikaajaline langus pole kaotanud.

Iseloomustavaks näitajaks käesoleva majanduslanguse perioodil on ka ehitushinnaindeks, mille kohaselt on ehituse sisendhinnad alates 2021. aastast järjepidevalt kasvanud. Kas sellest võiks järeldada, et ehitussektori põhi pole veel käes või pöördub sektor aasta teises pooles taas kasvule, seda näitavad lähikuud.

Edukad on olnud ehitusettevõtted, kes on leidnud oma niši, milles oma tugevusi järjepidevalt arendada ja kes on piisavalt ettevaatlikud, et mitte võtta ebamõistlikke riske, kuid samas uuendustele avatud. Sektori viimaste aastate suundumuste märksõnadeks on kvaliteetne elukeskkond, energiatõhusus, tehaseline renoveerimine, ehituse CO2 jalajälg ja ehitusmaterjalide taas- ja ringkasutus.